Opinie: AOV-leeftijd moet gekoppeld worden aan de levensverwachting

De actuarissen Servaas Houben en Ronald Ketellaper pleiten voor een koppeling van de AOV-leeftijd aan de levensverwachting om te voorkomen dat het nalaten van een verhoging van de pensioenleeftijd het systeem op Curaçao onhoudbaar maakt.

Beiden reageren daarmee op het opiniestuk ‘Handen af van pensioenleeftijd’ van Statenlid Sheldry Osepa die juist pleit voor het behouden van de huidige AOV-pensioenleeftijd van 65 jaar op Curaçao. Dit standpunt staat haaks op het advies van het rapport Arbeidsmarkt en Sociale Zekerheid Curaçao, waarin wordt aanbevolen de pensioenleeftijd te verhogen naar 67 jaar en deze vervolgens te koppelen aan de levensverwachting.

Houdbaarheid AOV

Osepa draagt in zijn opiniestuk ‘Handen af van pensioenleeftijd’ een aantal punten aan die tegen de verhoging van de pensioenleeftijd pleiten. Zo is de verhoging van 60 naar 65 jaar nog niet zo lang geleden gerealiseerd en willen veel mensen liever eerder stoppen met werken dan later. Bovendien is de levensverwachting in Curaçao lager dan die in Nederland en is de AOV voor iedereen gelijk dus ook niet afhankelijk van bijvoorbeeld inkomens en vermogensniveau. Hierdoor komt de AOV niet terecht bij de mensen die het echt nodig hebben.

Osepa stelt vervolgens voor om de huidige pensioenleeftijd van 65 jaar te handhaven en enkel AOV-uitkeringen te geven aan mensen die het echt nodig hebben.

Omslag en kapitaaldekking

Grofweg zijn er twee manieren om pensioenen te betalen. Het Omslagstelsel: hierbij betaalt het werkende deel van de bevolking van het land voor het gepensioneerde deel. Voordeel van dit stelsel is dat het relatief simpel is, nadeel is dat het gevoelig is voor demografische ontwikkelingen, zoals de dubbele vergrijzing: het aandeel gepensioneerden van de bevolking neemt sterk toe en het aandeel werkenden daalt. Daarnaast leven de gepensioneerden ook nog langer.

Dan kennen we ook het Kapitaaldekkingsstelsel. Hierbij wordt er tijdens het werkzame leven premie ingelegd en belegd en het uiteindelijk resulterende kapitaal komt tot uitkering tijdens pensionering. Dit stelsel is minder gevoelig voor demografische ontwikkelingen, maar vereist meer planning. Bijvoorbeeld waarin belegd gaat worden en hoe de belegging op einddatum vertaald wordt naar een uitkering. Dit stelsel is aantrekkelijker bij hogere rente/rendementen omdat het rente-op-rente effect meer impact heeft.

In Curaçao wordt de AOV met het omslagstelsel gefinancierd. Pensioen dat opgebouwd wordt voor mensen in loondienst wordt gefinancierd op basis van kapitaaldekking.

Wereldwijde trend levensverwachting

De laatste decennia zien we wereldwijd een duidelijke trend naar een stijgende levensverwachting. Kijkend naar deze trends springen een aantal dingen in het oog. De stijging in levensverwachting is niet beperkt tot een gebied of continent, maar heeft wereldwijd plaatsgevonden. De stijging heeft ook consequent plaatsgevonden. Er zijn vrijwel geen decennia waarbinnen een daling plaatsvond.

Over een periode van zestig jaar is de levensverwachting wereldwijd met maar liefst 21,3 jaar toegenomen ofwel gemiddeld 0,36 jaar per jaar.

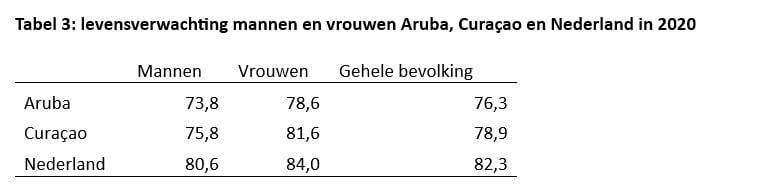

De stijging in levensverwachting zien wij ook terug bij de stijging in levensverwachting op leeftijd 65 (pensioenleeftijd van de meeste landen). In de EU nam de levensverwachting van een 65-jarige bijvoorbeeld toe van 14,8 jaar in 1969 tot 19,9 jaar in 2020. Een hogere levensverwachting op leeftijd 65 betekent meer jaren pensioenuitkering: in het geval van de EU gemiddeld 5,1 jaar langer.

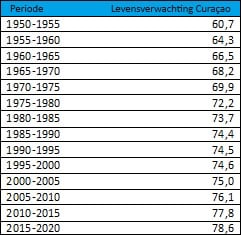

Trend levensverwachting Curaçao

Curaçao en de Cariben volgen de wereldwijde trend in langer leven. De stijging in levensverwachting van Curaçao is lager dan in Europees Nederland, maar ook hier is de trend van langer leven duidelijk zichtbaar en significant.

Immigratie

Niet enkel de levensverwachting zelf, maar ook de dependency ratio is bij een omslagstelsel van belang. Die drukt het aantal inactieven uit ten opzichte van het aantal actieven/werkenden. Hoe hoger deze ratio, des te hoger de premiedruk voor de werkenden. De samenstelling van de bevolking naar leeftijden beïnvloedt de dependency ratio en de betaalbaarheid in een omslagstelsel. Het verhogen van de pensioenleeftijd vermindert het aantal inactieven, verlaagt de dependency ratio en verlaagt daarmee de premiedruk.

Naast het verhogen of verlagen van de pensioenleeftijd is de enige andere manier om premiedruk te verminderen door de bevolking samenstelling te wijzigen. China heeft een tijd met zijn radicale één kinds politiek een demographic dividend geïncasseerd, waarbij er relatief veel werkenden waren ten opzichte van niet-werkenden.

Curaçao zou door een slim beleid met betrekking tot immigratie van (kennis)arbeiders het aandeel werkenden kunnen verhogen zodat de premiedruk daalt. Het nadeel van demografische oplossingen is dat deze tijdelijk werken: net zoals in China zullen ook de (kennis)arbeiders op den duur met pensioen gaan waardoor de stijgende premiedruk naar de volgende generatie wordt verschoven.

Advies Curaçao

De wereldwijde trend van lang leven is hardnekkig en heeft de afgelopen decennia zelfs ook plaatsgevonden in landen in continue staat van oorlog en onzekerheid. Er zijn vooralsnog geen signalen dat de wereldwijde trend in langer leven abrupt gaat stoppen of aan de Cariben of Curaçao voorbij zou gaan. Bij een ongewijzigde pensioenleeftijd van 65 neemt de premiedruk bij werkenden toe als gevolg van de dubbele vergrijzing.

Oplossingen om deze premiedruk te verminderen zijn jet uitstellen van de pensioenleeftijd, het handhaven van de pensioenleeftijd, maar verlaging van de pensioenuitkeringen of een combinatie van beide opties waarbij deelnemers met vervroegd pensioen kunnen gaan met een lagere uitkering.

Welvaartsniveau

Het voorstel van AOV toewijzen op basis van welvaartsniveau lijkt ons praktisch onhaalbaar. Welvaart bestaat uit verschillende componenten zoals spaargeld/beleggingen, onroerend goed en werkgeverspensioen. Het volledig in kaart brengen van al deze componenten lijkt ons niet uitvoerbaar, maar ook het waarderen ervan is niet eenduidig.

Daarnaast kan het welvaartsniveau tijdens pensionering wijzigen door bijvoorbeeld medische uitgaven: is het gewenst dat de AOV jaarlijks kan fluctueren? Als laatste is het principe achter een eerste pijler pensioen dat het een basis inkomen zou moeten garanderen voor iedereen ongeacht hun achtergrond (werkend of niet werkend, arm of rijk). De AOV als systeem is dus niet zozeer het probleem, eerder de hoogte van de AOV lijkt ontoereikend te zijn.

Wij kunnen ons daarom vinden in de conclusies van onderzoekers Koert van Buiren en Daniël van Vuuren dat het verhogen van de AOV-leeftijd de meest logische optie is: zodoende blijft de hoogte van de AOV-uitkering ongewijzigd, en blijft de premiedruk op werkgevers en werknemers binnen de perken. Ook is het verhogen van de AOV-leeftijd in lijn met de hogere levensverwachting en hoger aantal verwachte gezonde levensjaren wat mensen in staat stelt langer aan het arbeidsproces deel te nemen. Door deze koppeling structureel te maken blijft het stelsel ook beter houdbaar.

—

Servaas Houben werkt als senior manager in de verzekeringssector. Hij studeerde econometrie in Nederland en werkte daar de eerste vier jaar van zijn carrière. Daarna werkte hij in Dublin, Londen en Curaçao. Naast actuarieel heeft Houben de kwalificaties CFA en FRM afgerond. Hij schrijft regelmatig voor zijn blog, CFA-samenvatting en actuariële tijdschriften en is lid van de Nederlandse Actuariële Maatschappij Enterprise Risk Management en Life verzekeringscommissies.

Dr. Ronald Ketellapper studeerde econometrie in Groningen en begon zijn carrière als wetenschapper. Na zijn promotie in 1982 volgde een loopbaan in de pensioen- en verzekeringssector. Als laatste als directielid bij Guardian Group Fatum in Curaçao waar hij tot maart 2019 verantwoordelijk was voor leven-, pensioen- en ziektekostenverzekeringen. Hij is nu bestuurder van de Onderlinge van 1719, oudste onafhankelijke verzekeraar in Nederland.

Meer Nieuws Curaçao

-

Overheid

OverheidCuraçao reserveert 25 miljoen voor drijvend windpark

-

Overheid

OverheidSER: Curaçaose overheid moet migratiecrisis aanpakken

-

Luchtvaart & Reizen

Luchtvaart & ReizenNieuwe directe vluchten versterken Curaçao’s verbinding met VS

-

Advertorial

AdvertorialOvernacht bij het nieuwe The Rif at Mangrove Beach Hotel op Curaçao

-

Evenementen

EvenementenGouverneurspaleis opent deuren voor publiek bij 70 jaar Statuut

-

Natuur en Milieu

Natuur en MilieuZakito en Charo kampen met muggenplaag en vervuild water

-

Economie

Economie80 procent van Curaçaoënaars verdient minder dan 3.000 gulden

-

Politiek

PolitiekKEM presenteert volgende week nieuwe kandidaat-minister voor SOAW

Top vacatures

-

Vacatures Overheid

Vacatures OverheidVacatures Rijksdienst Caribisch Nederland

-

Vacatures Veiligheid

Vacatures VeiligheidVacature Beveiliger Bonaire

-

Vacatures Communicatie | Media | Marketing en Sales

Vacatures Communicatie | Media | Marketing en SalesVacatures Marketing en Sales Plaza Beach Resort Bonaire

-

Vacatures Directie | Management en Advies

Vacatures Directie | Management en AdviesVacancy Human Resource Manager Sint Maarten

Aanbevolen bedrijven